Dólar, en caída: ¿qué hará el Banco Central si baja aun más?

Si bien detectaron mucha presión sobre el tipo de cambio, avisan que serán cautelosos a la hora de comprar divisas y que no defenderán ningún valor

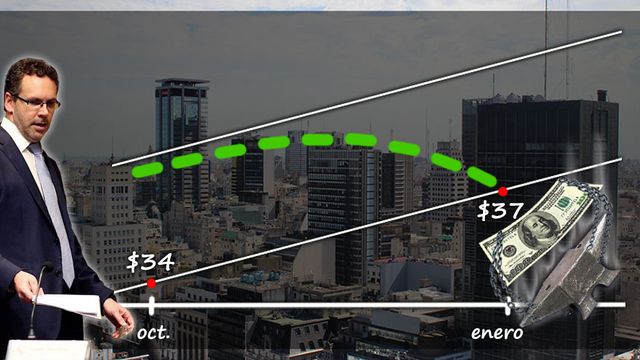

Después de varios amagues, finalmente llegó el día. El Banco Central tuvo que salir a comprar, aunque sea simbólicamente, unos u$s20 millones en el mercado de cambios -mediante una subasta- después de que la cotización del billete mayorista quebrara la banda inferior de la “zona de no intervención”.

“Hoy se comprobó por primera vez que este sistema no tiene un precio fijo y tampoco un monto de intervención”, destacó Fernando Izzo, de ABC Mercado de Cambios en su informe diario.

Cabe destacar que es la primera vez que el organismo salió a comprar desde el 1 de junio de 2017, fecha en la que había intervenido con u$s50 millones.

Sin embargo, la incursión oficial no hizo mella en el precio de la divisa. Tampoco el hecho de que haya seguido podando las tasas de interés: igualmente el dólar cayó 29 centavos hasta los $37,08 en el spot donde operan bancos y grandes empresas.

Hay un dato no menor: se trata de la segunda rueda en la que la divisa opera por debajo de la zona de no intervención, aunque es la primera vez que el precio de cierre queda fuera de esa banda.

En rigor, la noticia era esperada por los funcionarios del Banco Central. Pero con una diferencia: imaginaban que esto se iba a producir más cerca de noviembre pasado que ahora en enero.

Pero lo cierto es que la presión bajista del dólar se acentuó en un clima externo más benévolo para los mercados emergentes. De hecho, el riesgo país llegó a bajar más de 100 puntos desde que tocara los 840 puntos.

Este indicador es elaborado por el banco JP Morgan Chase bajo la denominación de Embi+ y su objetivo es medir el diferencial de tasas de interés que existe entre un determinado grupo de bonos de un país con uno del Tesoro de los EE.UU. de igual plazo.

Así, en la práctica, establece cuánto más paga el título argentino por encima de los bonos del Tesoro de EE.UU. Esto, para el inversor es una medida del riesgo de default de la deuda soberana.

Los astros se alinearon y el “veranito” se prolongó para todos los activos argentinos, algo que hundió el precio del dólar:

-Los bonos en dólares subieron 50 centavos en promedio en los tramos medio y largo de la curva.

-Un hecho destacable es que el Credit Default Swap (CDS) argentino a 5 años se ubica ahora en 695 puntos básicos, contrayéndose 110 puntos desde principios de año.

-Sin embargo, aún con esta baja exhibida, se ubica 221 unidades por encima de El Salvador, y 276 puntos por encima de Costa Rica, sólo por citar los países más riesgosos de Latam (excluyendo Venezuela, que lidera cómoda el ranking con 8.248 puntos básicos).

-En paralelo, el índice Merval subió 1,27%, negociando $924 millones. Se destacaron nuevamente los papeles del sector bancario, como los del Grupo Supervielle (4,01%) y Banco Macro (3,73%).

Manteniendo la cautela

“La verdad es que vimos bastante presión y cumplimos con nuestro compromiso de comprar abajo de la banda. Pero todavía es pronto para hablar de tendencia”, afirmó un altísimo funcionario del Banco Central.

La fuente agregó que el BCRA “mantendrá la cautela en su política de intervención para la compra de divisas”.

La visión desde los bancos de la City fue similar pero un poco más “jugada” respecto de lo que podía venir.

“El dólar, con este esquema monetario, siempre tenía más para perder que para ganar. Más aún en este inicio de año cuando todavía no hay turbulencias por las elecciones. Era natural que sucediera”, reflexionó el jefe de una mesa de dinero bancaria ante iProfesional.

Según la visión del especialista, las presiones bajistas sobre el tipo de cambio podrían seguir si se mantiene la tranquilidad global y continúa bajando el riesgo país.

“Yo me animaría a decir que vamos a tener unas cuantas jornadas más con presiones hacia la baja del dólar. Hay que ver qué termina haciendo el Central, pero lo cierto es que tiene muy pocas herramientas para frenar una caída de la divisa”, recordó.

El economista y miembro de Cesur, Amilcar Collante, en tanto, consideró que el BCRA va a hacer lo que tiene pautado, que es comprar dólares pero siempre dentro de los límites que tiene establecidos: “No es un monto significativo de emisión y no comprometería los objetivos que tiene en la meta de agregados monetarios”.

Con la lupa en la tasa

En las mesas observaron mayor ingreso de fondos desde el exterior, algo que se entiende al considerar que los precios de los activos argentinos (particularmente los bonos) están todavía muy castigados.

También hay mucha apuesta por los títulos en pesos y las Letras que emite la Secretaría de Finanzas. A través de ambos instrumentos los inversores suelen hacer el famoso “carry trade” con las tasas aún elevadas en moneda local.

“Si el riesgo país acompaña creo que hay margen para que se siga apreciando el tipo de cambio, dado que el BCRA va a ir muy despacio con la baja de tasa Leliq”, agregó Federico Furiase, director de Eco Go.

Cabe destacar que el jueves el Central redujo las tasas que paga por sus Letras a los bancos. En la licitación el costo del dinero a siete días quedó en 58,45%, más abajo que los 58,78% del miércoles. En tanto que el viernes último, estaba en 59,28%.

Furiase recuerda que hoy los plazos fijos pagan a un mes 3,8% versus una inflación esperada en 2,5%. Por ende, el Central tiene margen para seguir suavemente recortando el costo del dinero.

“Pero ojo, si el tipo de cambio sube 1,50 pesos se come la tasa mensual efectiva del plazo fijo. Y, más allá de este veranito, veo volatilidad frente al ruido político del año electoral, la montaña de Leliqs y el desafío de sostener un alto ratio de refinanciamiento de Letes en cuanto los vencimientos caigan en 2020”, agregó.

Collante también coincidió al aifrmar que el organismo financiero tiene algo de margen para seguir con la baja de tasa, más aún después de ver que el billete verde haya perforado el piso de la banda.

“Hay margen de recorrido para una reducción, aunque creo que van a ser cautos, no van cometer errores del pasado y van a ir bajando despacio”, aseguró.

Desde Eco Go señalaron que “por ahora, el mercado parece testear el límite y en los hechos considerarlo más una banda de flotación, aunque debe tenerse en cuenta que se trata de un valor que el BCRA no se encuentra obligado a defender”.

Los analistas de la consultora igualmente recalcaron que, aun en caso de intervenir, la entidad “cuenta con instrumentos limitados en monto y mecanismo. En este sentido, la autoridad monetaria no parece disponer de margen para eventualmente quebrar una tendencia, aunque sí para suavizarla”.

Testeando el mercado

En ese sentido, el Central se autoimpuso que sólo puede comprar u$s50 millones diarios en caso de que la divisa siga cayendo por debajo de la zona de no intervención. Que este jueves haya utilizado menos que ese monto, de por sí bastante escueto, es una señal de que Guido Sandleris irá testeando al mercado sin apuros.

En su círculo íntimo, siempre se dijo que no defenderán un valor del dólar, algo obvio teniendo en cuenta el escaso poder de fuego con el que cuentan.

Además del corset de los u$s50 millones cómo máximo a comprar, en caso de siga la caída, el Central no puede expandir por la compra de dólares más de $27.000 millones en el mes. Ese límite, que representa un 2% de la meta monetaria del mes, también acota el poder de intervención.

Es más: esos $27.000 millones que puede emitir para comprar billetes verdes sirven tan sólo para adquirir esos u$s50 millones máximos durante 14 días. Pasado ese tiempo, el cupo se termina.

El jueves, al comprar los u$s20 millones, el BCRA inyectó $746,1 millones al mercado. Tal como contempla el esquema, los pesos que se suman por este tipo de compras incrementan la meta de base monetaria.

En el mes de enero, el impacto de esta operación específica es de $529,49 millones (746,1 x 22 días restantes de los 31 días del mes). En los meses subsiguientes, el impacto sobre la meta será pleno ($746,1 millones).

“Está claro que la intervención en el piso de la banda es muy acotada. El Central no puede cambiar la tendencia del tipo de cambio con esas compras. A lo sumo sirve para intentar contener un poco, pero no mucho más que eso”, remarcan desde la mesa de otro banco extranjero.

“Es probable que veamos, en el corto plazo, una mayor presión bajista. Pero esto está atado con alambre. Depende mucho del mundo y cómo empiece a jugar la agenda política. Además, habrá que ver cómo será el esquema de venta de dólares por parte del Tesoro a partir de abril. Eso podría presionar aún más al billete. Pero para eso falta mucho”, sumó el ejecutivo.

Compartir en:

[addtoany]